Mit einem Rating (Bonitätsbewertung) wird die Leistungsfähigkeit und die wirtschaftliche Lage Ihres Unternehmens (oder auch von Selbstständigen und Freiberuflern) beurteilt. Mit dem Rating wird ausgedrückt, wie kreditwürdig Ihr Unternehmen ist. Je besser das Rating, desto kreditwürdiger sind Sie. Daher sollten Sie als Unternehmer stets bemüht sein eine gute Bonitätseinstufung zu bekommen.

Ein Rating hat nicht nur einen erheblichen Einfluss auf Kreditkonditionen (Zinsen), sondern mittlerweile ist es auch für neue Geschäftspartner, Kunden oder Lieferanten ein gutes Mittel zur Einschätzung der künftigen Geschäftsbeziehung. Viele Geschäftspartner informieren sich im Vorfeld über die Bonitätseinstufung eines Unternehmens. In der Krise kann somit die Neugewinnung und die Warenbeschaffung dadurch erheblich erschwert werden. Vorkasse oder hohe Abschlagszahlungen können die Folge sein. Oftmals scheitern bei einem schlechten Rating jedoch die Geschäftsbeziehungen aufgrund des zu hohen Risikos.

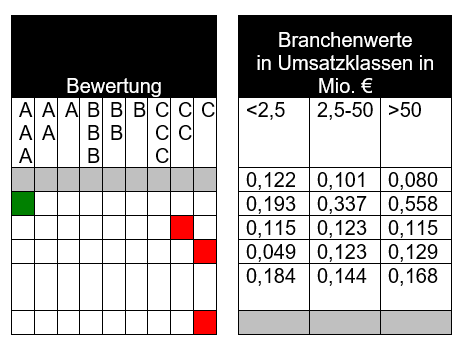

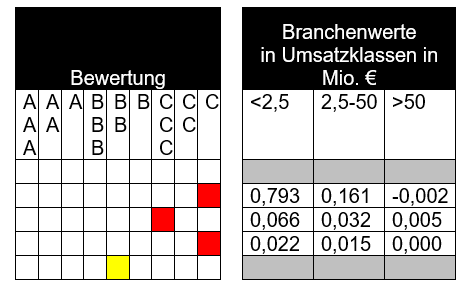

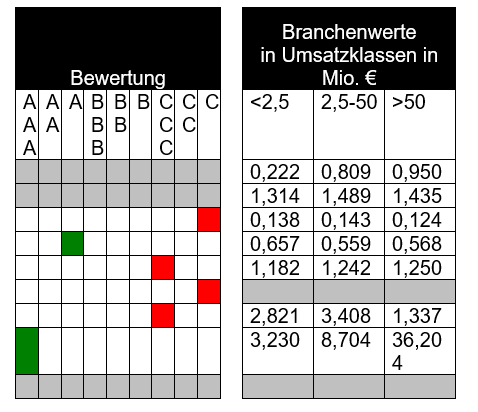

Um die Kreditwürdigkeit realistisch einschätzen zu können, analysieren Banken und Auskunfteien Unterlagen wie Jahresabschlüsse, Planungen oder Branchenentwicklungen. Der Ratingprozess ist grundsätzlich standardisiert und soll gewisse Mindestanforderungen umfassen wie z.B. die Vergleichbarkeit, geordnete Darstellung, eine transparent und nachvollziehbar Methode, Risikodifferenzierung zwischen Engagements verschiedener Fristigkeiten und eine regelmäßige Beurteilung.

Wie können Sie Ihr Rating verbessern?

Eigenkapitalquote verbessern

Warenbestände reduzieren

Forderungen abbauen / Factoring

Finanzstruktur optimieren

Kreditlaufzeiten anpassen

Rentabilität erhöhen

Verschuldung reduzieren

Anlagevermögen minimieren

Cash-Flow steigern

Kommunikation mit Kapitalgebern optimieren

Detaillierte Unternehmensplanung

Gerne unterstützen wir Sie bei der Verbesserung Ihrer Bonitätsbewertung!

Vermögen

Sachanlagen zu Umsatz

1126,36%

Vorräte zu Umsatz

0,00%

Forderungen aus L.u.L. zu Umsatz

23,58%

Eigenkapitalquote

1,64%

Verbindlichkeiten aus L.u.L. zu Materialaufwand

—-

Gewinnrücklagen zu Eigenkapital

0,00%

Ertragslage

Außerbetriebliche zu betriebliche Erträge

—-

Eigenkapitalrendite (nach Steuer)

-99,28%

Gesamtkapitalrendite

3,31%

Umsatzrendite (nach Steuer)

-19,77%

Cash-Flow – Rendite

13,95%

Finanzlage

Anlagendeckungsgrad A

1,77%

Anlagendeckungsgrad B

103,37%

Liquiditätsgrad 1

0,10%

Liquiditätsgrad 2

125,65%

Liquiditätsgrad 3

125,65%

Dynamischer Verschuldungsgrad

8523,39%

EBIT Zinsdeckung

69,13%

Kurzfristige Verschuldungsintensität

3,81%

Cash-Flow operativ

59.412 €

Unternehmenskrise

im KMU-Unternehmen

Was Sie jetzt wissen müssen, damit Ihnen die Zeit nicht davon läuft!

In diesem eBook zeige ich Ihnen wie Sie eine Unternehmenskrise erkennen bevor daraus eine ernste Bedrohung entsteht und wie Sie das Ruder rechtzeitig herumreißen.

Laden Sie sich jetzt das Gratis-eBook von Hans-Georg Bukel herunter!